Wasser ist der wichtigste Rohstoff auf unserem Planeten. Wir Menschen brauchen ihn zum Überleben. Aber auch Unternehmen sind von ihm abhängig: Wasser als Produktionsbestandteil, als Reagens, als Kühlmittel. Doch Analysen des Global ESG Monitor™ (GEM) zeigen, dass nur ein knappes Drittel aller Unternehmen dieses Thema bisher als wesentlich erkannt hat und gemäß „ESRS E3: Wasser- und Meeresressourcen“ darüber berichtet.

“Water is the link that flows between the climate, biodiversity and desertification crises”

COP29 Präsident Mukhtar Babayev

2024 war das wärmste Jahr seit Wetteraufzeichnung, in Europa sowie global. Die globale Durchschnittstemperatur lag erstmals bei 1,6 Grad. Die Folgen sind Dürren und Wasserknappheit, aber auch eine Rekordmenge verdampftes Meereswasser, welche zu Stürmen und extremem Niederschlag führte.

Es ist also nicht nur richtig, sondern essentiell, dass die CSRD Wasser- und Meeresressourcen als eigenes Thema aufführt: Unternehmen müssen im Zuge der Doppelten Wesentlichkeitsanalyse ihre eigenen Auswirkungen, Risiken und Chancen im Zusammenhang mit Wasser (Wasserverbrauch, Wasserentnahme, Ableitung von Wasser in Ozeane, …) auswerten und – sollten diese wesentlich sein – ausführlich darüber berichten. Für die Konformität mit den European Sustainability Reporting Standards (ESRS, das Umsetzungsregelwerk für CSRD-konforme Berichte) macht das mitunter einen Unterschied von mehreren hundert Datenpunkten, die das Unternehmen extra erheben muss.

| Infokasten: Nachhaltigkeitsberichterstattung Große Unternehmen in der EU sind bereits seit längerem verpflichtet, Nachhaltigkeitsinformationen zu veröffentlichen. Da viele der Nachhaltigkeitsberichte jedoch eine ungenügende Qualität aufwiesen, verabschiedete die EU die Corporate Sustainability Reporting Directive (CSRD). Zusätzlich beauftragte sie die European Financial Reporting Advisory Group (EFRAG) mit der Entwicklung der European Sustainability Reporting Standards (ESRS). Die CSRD erweitert den Betroffenenkreis (mehr Unternehmen müssen berichten) und die ESRS legen fest, über was und wie Unternehmen zu berichten haben. In diesem Zusammenhang ist das Thema Wasser als eines von fünf Umweltthemen berücksichtigt worden. |

Still und seicht: Wasser nur mit einer Nebenrolle in der bisherigen Nachhaltigkeits-Berichterstattung.

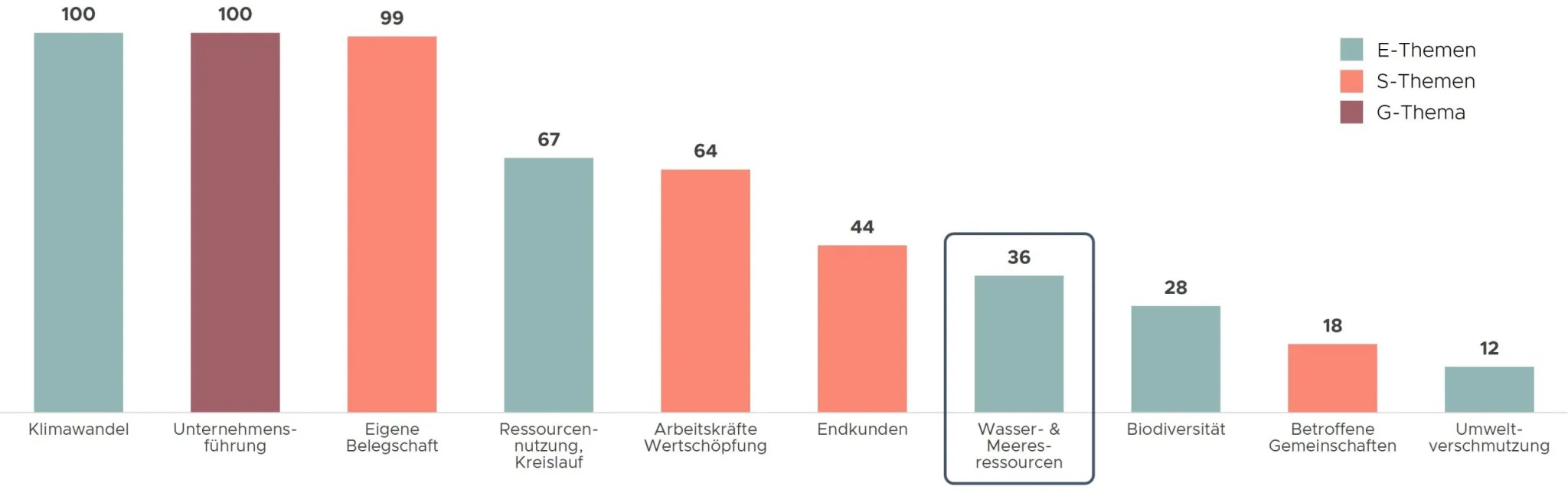

Die Ergebnisse aus dem diesjährigen GlobalESGMonitor™ 2024 (GEM24) zeigen, dass Wasser noch kaum als relevantes Thema in den ESG-Strategien der Unternehmen berücksichtigt wird – im Widerspruch zu der zentralen Rolle, die es für die Menschheit einnimmt. Der GEM24 hat den Informationsgehalt und die Qualität der Nachhaltigkeits-Berichterstattung von knapp 200 Unternehmen aus DAX™, MDAX™, SDAX™ sowie dem europäischen Ausland untersucht.

Das Ergebnis:

- Lediglich 36 Prozent aller Unternehmen sehen Wasser- und Meeresressourcen nach einer Doppelten Wesentlichkeitsanalyse als ein wesentliches Thema an.

Genannte wesentliche Themen in Nachhaltigkeitsberichten Q: GlobalESGMonitor

Da im Datensatz auch Unternehmen aus Finanz- und Dienstleistungssektoren zu finden sind, lohnt sich ein Blick auf eine bereinigte Liste. Doch auch wenn nur produzierende Unternehmen, basierend auf SASB-Sektoren (Sustainability Accounting Standards Board), betrachtet werden, ist das Verhältnis ernüchternd:

- Nur die Hälfte (50 Prozent) der produzierenden Unternehmen haben Wasser- und Meeresressourcen als ein wesentliches Thema bestimmt.

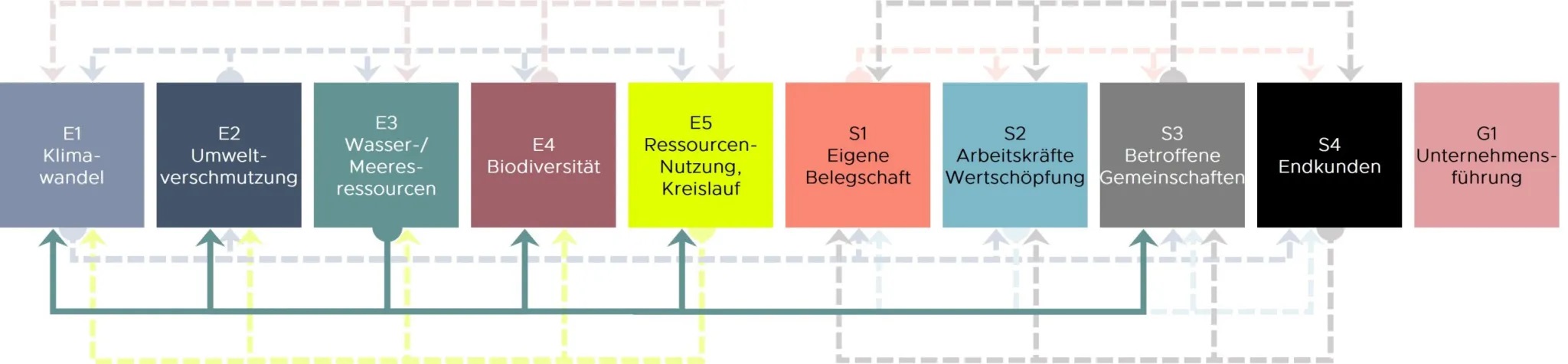

Wasser ist (k)ein Inselthema: Daten zeigen fehlende Verknüpfung mit anderen ESRS-Nachhaltigkeitsstandards

Ob Textil- oder Medikamentenherstellung, Ressourcenabbau oder -verarbeitung, Maschinenbau oder -einsatz sowie Energiegewinnung: Wasser- und Meeresressourcen werden für die unterschiedlichsten Prozesse benötigt. Schon die Entnahme selbst beeinträchtigt mitunter lokale Ökosysteme sowie dort ansässige Gemeinschaften – das betrifft besonders Unternehmen, die an ökologisch noch sensibleren Standorten als Deutschland produzieren.

Interdependenzen Wasser mit anderen Themen Q: GlobalESGMonitor

Interdependenzen Wasser mit anderen Themen Q: GlobalESGMonitor

Aber auch hier zulande werden große Bauprojekte und ihr ökologischer Fußabdruck wie zum Beispiel Teslas Gigafactory immer wieder kontrovers diskutiert. Zudem wird das genutzte Wasser häufig in verschmutzter Form an die Umwelt zurückgegeben. Die ESG-Risiken betreffen hier also sowohl die Umwelt selbst als auch die Reputation der Unternehmen. Ein stichhaltiges und transparentes Reporting kann dem Unternehmen hier nicht nur eine gute Argumentationsgrundlage bieten, sondern verschafft auch strategische Klarheit.

Verglichen mit den anderen Standards der „Environment“-Säule weist ESRS E3 insgesamt betrachtet den geringsten Umfang auf, trotz vieler Interdependenzen mit anderen Themenbereichen, insbesondere dem Klimawandel, der Umweltverschmutzung, der Biodiversität oder der Kreislaufwirtschaft und betroffene Gemeinschaften. Ein Blick in die Datenbank des GlobalESGMonitor™ 2024 zeigt die geringe Berücksichtigung. Unternehmen, die Wasser als wesentliches Thema bestimmt haben, sehen ebenfalls zu

- 24 % ESRS E2: Umweltverschmutzung als wesentlich an

- 50 % ESRS E4: Biodiversität als wesentlich an

- 30 % ESRS S3: betroffene Gemeinschaften als wesentlich an.

Kein klarer Kurs: wenig Stringenz beim Commitment zu internationalen Nachhaltigkeitszielen

Viele der Unternehmen, die zukünftig unter die CSRD fallen, haben in der Vergangenheit bereits Nachhaltigkeitsberichte oder -statements verfasst. Häufig wurden dafür die Sustainable Developments Goals (SDGs) der Vereinten Nationen als Orientierung verwendet. Die Daten des GEM24 zeigen jedoch, dass sich eine Verpflichtung zu den SDGs nicht in der Auswahl der wesentlichen ESRS-Standards widerspiegelt:

- Nur knapp 50 Prozent der Unternehmen, die sich dem SDG 6 (sauberes Wasser schützen und wiederherstellen) oder SDG 14 (Meeresverschmutzung reduzieren und nachhaltiges Bewirtschaften von Meeresökosystemen) verschrieben haben, haben auch ESRS E3, mit seinen Themen wie Wasserverbrauch, ‑entnahme, ‑ableitung und Nutzung von Meeresressourcen, als wesentlich bestimmt.

Unternehmen erreichen im Schnitt nur 35 Prozent CSRD/ESRS-Compliance

In den ESRS werden pro Thema eine Anzahl zu berichtender Datenpunkte vorgegeben. Unternehmen, die ein Thema als wesentlich erkannt haben, müssen Informationen zu diesen Datenpunkten in ihrer Berichterstattung offenlegen. Ziel ist es, Stakeholdern ein ganzheitliches Bild der Anstrengungen eines Unternehmens zu vermitteln. Dadurch können sie informiertere Entscheidungen über ihrer Beziehung zu Unternehmen treffen.

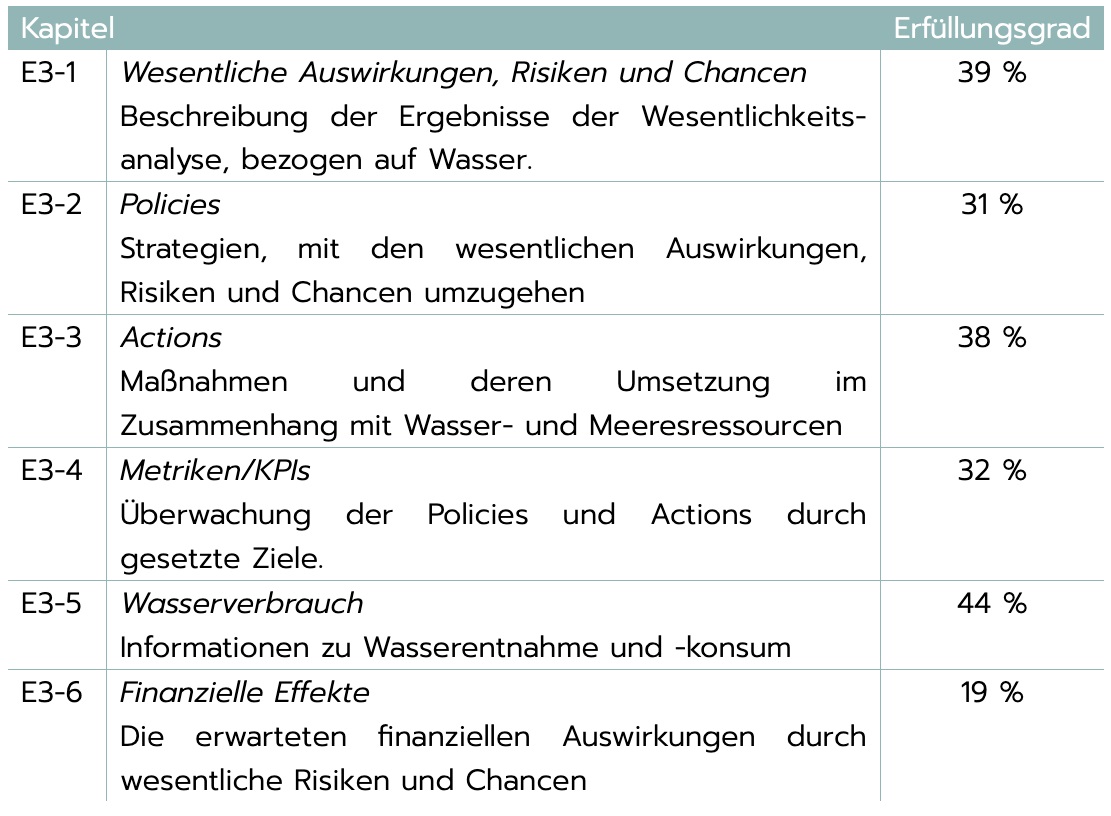

Mit den Daten des GEM24, der die Berichte der Unternehmen nach strengen methodologischen Kriterien vollständig geprüft hat, kann abschließend die CSRD-Compliance ausgewiesen werden: Die über 70 analysierten Unternehmen, die ESRS E3: “Wasser- und Meeresressourcen“ als wesentliches Thema bestimmt haben, erfüllen nur wenige die im Berichtsstandard verlangten Offenlegungen. Dabei schwankt der Erfüllungsgrad, je nach Themenkapitel erheblich.

CSRD-Compliance von 70 analysierten Unternehmen

CSRD-Compliance von 70 analysierten Unternehmen

“Erfüllungsgrad beim Wasser- und Meeresressourcen als wesentliches Thema”

Nur noch wenig Zeit, um das ESG Reporting nicht auf dem Trockenen sitzen zu lassen

Die Anforderungen der CSRD sind hochgradig komplex und die Zusammenhänge zwischen den einzelnen ESG-Themen sowie zu anderen Frameworks wie den SDGs, der Task Force on Climate-Related Financial Disclosures und der Global Reporting Initiative vielfältig. Der GEM24 zeigt, dass die aktuelle Nachhaltigkeits-Berichterstattung weder die Komplexität noch die Verzahnung der Themen hinreichend abbildet.

Dabei drängt die Zeit für Unternehmen zu handeln. Einerseits aufgrund immer strikterer Regularien wie der CSRD, die auch in Deutschland von zahlreichen Unternehmen angewandt werden müssen. Andererseits durch den voranschreitenden Klimawandel, der die Kosten für eine Anpassung steigen lässt, je später reagiert wird.

Quellen/Weiterführendes :

- https://globalesgmonitor.com

- https://globalesgmonitor.com/news

- https://globalesgmonitor.com/blog

- https://globalesgmonitor.com/methodology

- https://globalesgmonitor.com/sample/

Über den Global ESG Monitor

Der Global ESG Monitor (GEM) untersucht die Qualität in der nichtfinanziellen Berichterstattung von Unternehmen weltweit. Die Operationalisierung der Qualität (Transparenz & Kontext), die der Methodik des GEM AssayTM zugrunde liegt, basiert auf den European Sustainability Reporting Standards (ESRS), den einschlägigen Richtlinien der Global Reporting Initiative (GRI), der Task Force on Climate-Related Financial Disclosures (TCFD), den Prinzipien des UN Global Compact sowie den International Financial Reporting Standards (IFRS). Darüber hinaus fließen Erkenntnisse aus dem Dialog mit relevanten Stakeholdergruppen in die Methodik mit ein. Um eine sehr hohe Datenqualität sicherzustellen, wird im Rahmen der Studie eine Dreifachauswertung durchgeführt.

Zum Autor: Michael Diegelmann, Mitbegründer des Global ESG Monitor und Vorstand des IR- und ESG-Beratungshauses cometis

Kontaktmöglichkeit:

Michael Diegelmann

michael.diegelmann@globalESGmonitor.com

Tel.: +49 61120585512

Titelfoto: Kraftwerk Westfalen RWE (c) Gendries